[FPじょうすけ]|2人で作る幸せ貯金

同棲・結婚に対しての家計の不安を整える。

家計サポート&相談事業 / ブログ「TO-U Financial」運営

対応:オンライン(顔出しなしOK)

自己紹介

理学療法士として現場で培った「聴く力」と、家計の実践から得た知見をもとに、支出の最適化と不安の言語化を支援しています。対象は22〜29歳の同棲・結婚・転職などライフイベント期。商品販売は行わず、中立の立場で伴走します。

- 保有資格:理学療法士 / FP3級

- ブログ:TO-U Financial

- 方針:不要な保険・情報商材の取扱いなし / 楽天経済圏系は実体験ベースのみ紹介

提供サービス

20分・簡易相談(相談が不安な方へ)

お悩み1件を素早く整理。次の一歩を明確化。

3,000円 / オンライン

50分・支出管理(まずは支出を把握!)

固定費・サブスクを最適化。実行計画まで落とし込む。

10,000円 / オンライン

120分・ライフプラン(将来の不安を可視化)

4ステップ(見える化→価値観→最適化→ライフプラン)を一気に設計。

35,000円 / オンライン

120分×2日・支出+ライフプラン(お得!)

深掘りと実行支援まで。長期の不安を一気に解消。

53,000円 / オンライン

支払い:[[Stripe/銀行振込]] / 価格は税込。販売商品・保険の勧誘は行いません。

選ばれる理由

「一緒に暮らし始めたけど、思ったよりお金の話が難しい…」

「結婚を考えているけど、このままで大丈夫かな…」

そんな気持ちを抱えたまま、

ふたりの毎日を過ごしていませんか?

– 生活費の分担がうまくいかない

– 相手の使い方にモヤモヤする

– 将来の話をすると、なんだか気まずくなる

お金の話って、“仲良くやっていきたい”と思うほど 「どう伝えたらいいか分からない」瞬間があります。

このサービスは、そんなあなたたちのための

同棲・結婚カップル向け 家計サポートです。

節約や分担を「我慢」ではなく“お互いが納得できる形”に整える。

数字だけでなく、気持ちの部分まで整理することで、お金が原因のすれ違いを減らし、毎日がもっと穏やかになります。

私はこれまでの経験を活かして、

- 理学療法士の臨床経験に基づくヒアリング力で要点を短時間で抽出

- 「支出の最適化」を軸に、我慢ではなく満足度の高い使い方を設計

- 同棲・結婚・引っ越しなど20代のリアルな悩みに特化

といった強みを活かして相談を行なっています。

🌼 この相談で得られること

– 家計簿・生活費分担が“ふたりの納得”で決まる

– 支出や貯金に“迷い”が減り、関係が穏やかになる

– 「今の暮らし」と「将来の安心」がつながる

– 喧嘩になりがちな“お金の話”が自然にできるようになる

🕊 ご相談の流れ

1. お申し込み後、チャットで事前ヒアリング

お金の悩みや生活の状況を簡単にお聞かせください。

2. ZoomまたはoViceでご相談(顔出し不要)

ふたりでも、おひとりでもOKです。

今の課題を整理しながら、次の一歩を一緒に考えます。

3. 最後に「今日からできること」を明確化

不安やモヤモヤを言葉にして、前向きに整えます。

💡 具体的にできること

– 生活費の分担・支出管理の整理

– 同棲・結婚後に必要な支出の把握

– 支出管理表・ライフプラン表の作成&活用アドバイス

– ふたりの優先順位の整理(今やるべきことを明確に)

-「お金の不安・言いづらさ」の原因を言語化

⚠ ご注意事項

– 金融商品の勧誘・販売は一切行いません

– 税務・法律・社労士関連の相談は対象外です

– 投資商品の具体的提案は行いません

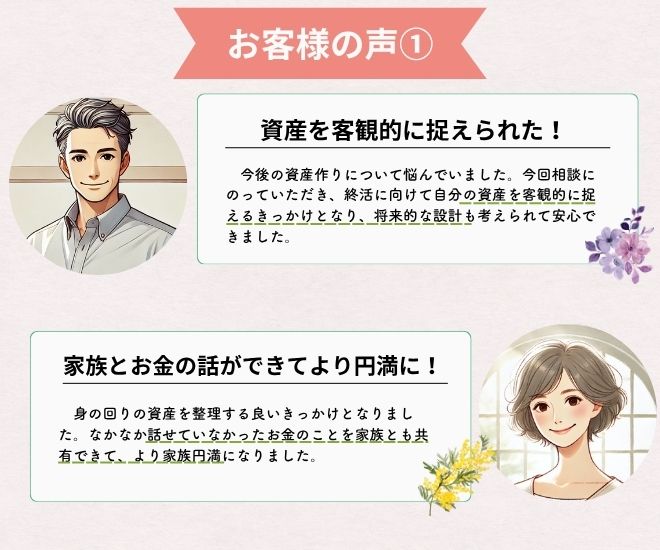

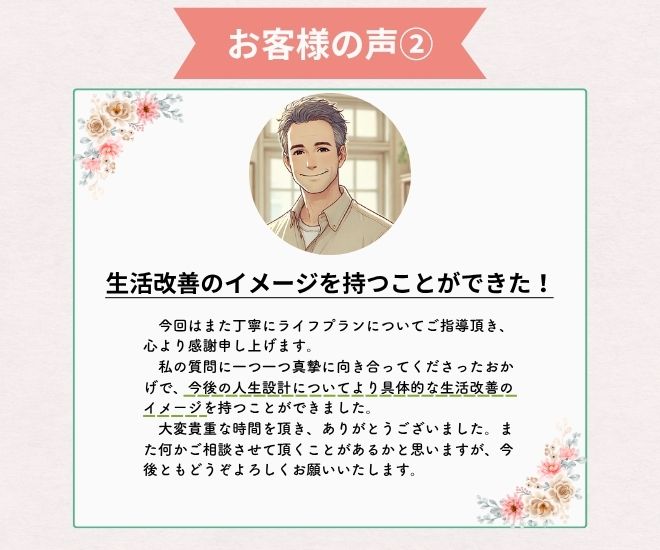

お客様の声

ご予約・お問い合わせ

ご予約・問合せ

パソコンを使ったオンライン面談を承っています。

ご希望のサービスプランを教えていただき、日程調整確定後に決済となります。

同棲・結婚のお金の悩みに対して本気で取り組み、2人の関係をよくしたいと思っているおふたりの人生を変えるお手伝いをいたします。

ぜひご気軽にお問い合わせください。