みなさん年金額が改定になったこと知っていますか?

いろいろな制度は見直しされますが、今回は年金が増えます!!

しかし、国民年金払っている人の負担は増えます。。。

・負担増やすな!

・高齢者ばっかりずるい!

・若者にもよこせ!

言いたいことはあるかと思いますが、まずは現状をしっかり把握して、対策を練っていきましょう◎

今回は、改定になった年金額(今回は老齢年金について)と国民年金納付額、それに対して今からできることを解説していきます!

年金とは

まず年金について簡単に説明します。

今回は老齢基礎年金、老齢厚生年金のみピックアップしてお話しします。

年金は国民年金と厚生年金の大きく2つに分けられます。

自営業や個人事業主の人は国民年金、会社勤めの人は厚生年金という感じで基本的に分けられています。

じょうすけ

じょうすけ自分がどちらを払っているかわかるかな?

社会保険料のうちの1つとして、多くの人が支払っている年金制度。

よく言われるのが、国民年金払って一回建、厚生年金は2階建です。

厚生年金の方が支払い額が大きく、将来的にもらえる年金額も多いという特徴があります。

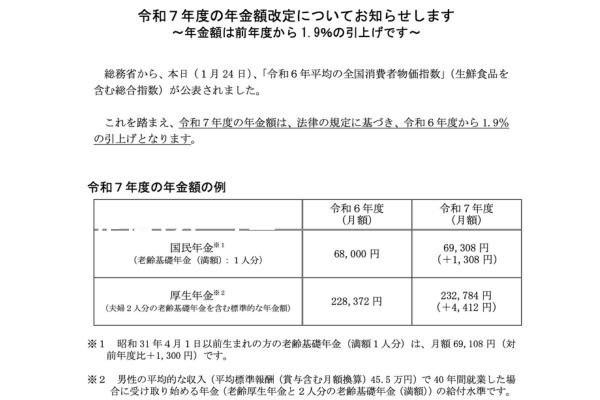

年金額改定内容

改定になった内容はこちらです。

引用:厚生労働省

改訂内容とその内訳について解説していきます。

国民年金

こちらは

満額で月68,000円。年816,000円でした。

これが今回の改訂で、

満額で月69,308円、年831,693円となりました。

月1,308円、年15,696円の増額です!

厚生年金

こちらは収入によって違うため、男性の平均的な収入で40年間就業した場合の老齢厚生年金と2人分の老齢基礎年金額を合わせた額で提示されています。

改訂前は、

月228,372円 年2,740,624円

これが今回の改訂から、

月232,784円 年2,793,408円

になるようです。

平均的な収入で40年間従事するのは非現実的な数字な気はしますが、厚生年金についてもしっかり増額されたことがわかります!

なんで増額された?

どちらも増えているので嬉しいお知らせですが、どんな内容なのかも簡単に知っておきましょう!

増額の内訳は、

・物価変動率

・名目手取り賃金変動率

・マクロ経済スライドの調整

となっています。

物価変動率はその名の通り、「物価が上がったから」というものですね。

名目手取り変動率は実際の賃金の変化と物価変動率、可処分所得割合変化率(厚生年金の保険料率を段階的に上げるため設定されたもの)などを加味して計算されます。

マクロ経済スライドは平均余命も考慮して、将来も年金が確保できるような調整です。

これらが計算されて今年は1.9%の引き上げに至ったようです。

ちょっと難しい話ですが、

・物価が上がったか?

・賃金は変わったか?

・将来に確保できるか?

というのを考慮したようです。

頭の片隅に置いておきましょう◎

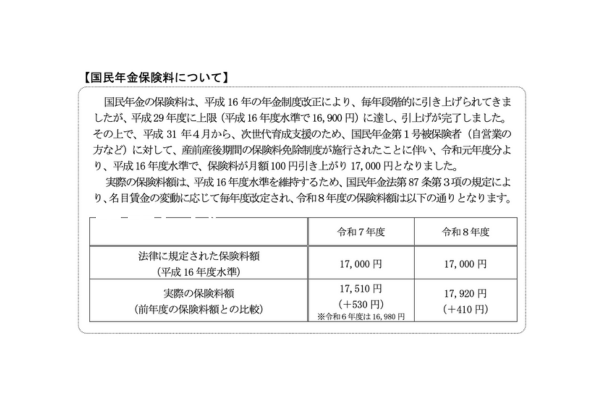

国民年金納付額の増額

一方、国民年金の支払う額については残念ながら増えています。。。

引用:厚生労働省

国民年金の納付額は令和7年度は17,510円に引き上げられます。

元々規定されていたのは17,000円でしたが、前年度の令和6年度は19,980円だったため、月530円の負担増。

年間で530円×12ヶ月=6,360円の増額となりました。

じょうすけ

じょうすけ負担が増えるのはきついなあ〜

今できること

こういった改正があると、高齢者が優遇されているだとか、若者に厳しいだとかいろいろな意見が出ます。

意見を言うこと自体悪くないですが、そこから行動へ繋げるのが肝要です。

今できることは何か解説していきます。

年金額を把握する

みなさんは年金ネットやねんきん定期便で年金を確認したことはありますか?

自分の老後を把握するには、まずどれくらいの年金収入があるか知っておきましょう。

20代であればまだまだ先のことではありますが、自分が払っている税金がどのように還元されるのか知っておいて損はありません。

じょうすけ知っておくことが大事!!

ねんきん定期便というハガキも参考にしてみましょう。50代未満は今まで払った金額、50代以降は年金見込額が記載されています。

この記事を読んだら、まず確認してみてください!

一括納付で負担を抑える

国民年金の支払いについての話にはなりますが、一括納付で安くなることを知っていますか?

最大2年前納で15,000円ほど約1ヶ月分相当の金額が安くなります。

一気に40万円近く払わなければないので、貯蓄などと相談して支払いは決めましょう。

半年や1年の前納もあります。割引額は下がってしまいますが、額は2年よりは少ないのでおすすめです。

一括で支払うことで、次はいつ支払わなければならないという脳のリソースも使わなくて済むので一石二鳥ですね!

家計管理をする

年金と家計管理は密接な関係があります。

家計管理ができていないと将来設計など考えられないからです。

将来はこのくらいの年金がもらえる。

今の生活費はこれくらいだから間に合いそう、間に合わなそう。

将来の判断をするために必要なのが家計管理です。

この記事を読んで年間にも関心を持っている方は家計管理も少しずつ進められているかと思います。

じょうすけ家計管理は全ての基盤!

まずは少しずつでもいいので家計管理する癖をつけて生活・資産を管理していきましょう。

将来のために貯蓄、投資

老後に収入を得るのは、

・労働収入(はたらく)

・公的年金(国の年金)

・私的年金(自分で用意)

の3つです。

老後もバリバリ働きたいのであればそれも構いません。

ですが、ゆったりした生活を送りたいのであれば年金に加えて、自分でお金を用意しておかなければいけません。

単純に月10万、年間120万円を4%取り崩しで用意したいのであれば3,000万円必要です。

そのためにはバケットリストを作り、将来どのくらいのあると嬉しいのか、何をやりたいのかはっきりさせておくと想像しやすいです。

じょうすけ将来のことも少しずつ考えておこう。

今を楽しみつつ、将来に備えた貯蓄や投資もしていきましょう。

まとめ

今回は年金額、国民年金納付額の改訂についてと今からできることについて解説しました。

このような改訂はたびたび行われます。

良い方向ではなく、悪い方向に変わってしまう場合も少なくありません。

その時に、何ただ嘆くのではなく、現状を把握した上で、今できることを明確にしておくことは大切です。

何があっても揺らがない家計管理と稼ぐ力をベースにしていけば満足な暮らしに近づきますので、ゆっくりと土台から固めていきましょう!

コメント