保険の見直し、しっかり進めていますか?

「毎月しっかり払っているけど、これって本当に必要?」

「貯蓄型の保険は増えるって言うけど、どのくらい増えるの?」

そんな疑問を持ったあなたのために、 この記事では「とある個人年金保険会社」と優良な投資信託「S&P500(米国株インデックス)」を35年間でどう差がつくかわかりやすく比較してみました。

保険や投資について専門的な知識がなくても、数字とシンプルな比較でどっちが自分に合っているかが見えてくるはずです。

じょうすけ

じょうすけなんとなく続けている個人年金、見直すタイミングかも?

保険を見直す機会として、最後まで読んでいただければ嬉しいです。

個人年金とS&P500 比較の前提条件

今回は個人年金保険と優良な投資信託であるS&P500で比較していきます。今回は返戻率を基準として比較しますので

・税金や為替リスクなど

・保険に付帯されている特約

・他に保証がついている

などの色々細かいところは省いていますので、その上で比較内容を見てください。

ちなみにS&P500の利回りは20年ほどの長期投資で平均7%と言われていましたので、今回は7%に設定して計算していきます。

ケースA:個人年金保険(A社)の場合

- 契約開始年齢:25歳

- 月額保険料:20,000円

- 保険料払込期間:35年間(合計420回)

- 総支払額:840万円

- 年金受取総額:899万円

- 返戻率:約107.0%

毎月しっかり積み立てて、35年後に59万円増える結果になりました。「銀行に預けているよりは増える」と感じる方もいるかもしれません。

とはいえ、35年でこの増加額と聞いてどう感じますか?

物価上昇や老後資金の現実を考えると、これで安心とは言い切れません。

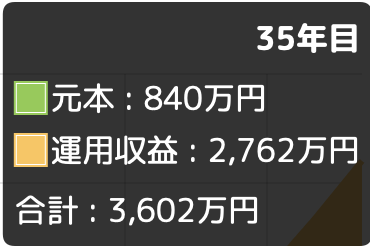

同じ条件でS&P500に投資していたら?

- 毎月:20,000円

- 運用期間:35年間

- 利回り想定:年平均7%

金融庁つみたてシュミレーターより引用(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator)

→ 最終積立額:3,602万円(返戻率:約428.8%)

なんと、約2,700万円の差が出るという結果になります。これが「複利の力」です。

年利7%という数字は、過去の米国市場(S&P500)を長期で見たときの平均的な利回りであり、特別な才能や知識がなくても淡々と積み立てて投資していくことで再現しやすい実績とされています。

もちろん、相場の上下はありますが、時間を味方にすることで大きな差になります。

じょうすけ複利は味方につけていこう!

ケースB:個人年金保険(B社)の場合

- 契約開始年齢:30歳

- 月額保険料:6,716円

- 保険料払込期間:35年間

- 総支払額:約282万円

- 年金受取総額:300万円

- 返戻率:約106.3%

少額の積立でも、最終的には多少の増額が期待できます。

銀行の0.001%の金利に比べたらまだ増えやすいですが、35年間支払い続けた結果としては、決して大きな差とはいえません。

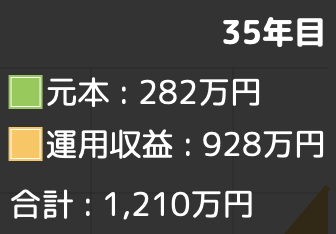

同じ金額をS&P500に投資していたら

- 毎月:6,716円

- 運用期間:35年間

- 利回り想定:年平均7%

金融庁つみたてシュミレーターより引用(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator)

→ 最終積立額:約1,210万円(返戻率:約429.0%)

ここでも、約910万円の差が生まれる結果に。

少額の積立でも、運用次第でこれだけの違いが出ることがわかります。

個人年金とS&P500 検証結果まとめ

今回は「個人年金保険 vs S&P500」という形で、2パターンの事例を通して比較してきました。

個人年金保険も、元本保証があり、満期を迎えれば確実にお金が戻ってくるという点で「ゼロリスクで貯めたい」という人には安心材料となります。

ずっとタンスに眠っているよりはいいのかもしれませんが、今は投資というものがとても身近な存在になりましたので保険の分を投資信託に回さない手はないですね!

一方で、資産形成という観点から見ると、増え方には明確な差があるのも事実です。

インデックス投資は元本保証こそありませんが、世界経済の成長に乗ることで、長期で見れば高い確率で資産を増やせる選択肢です。もちろん投資は多少のリスクを伴う行為ですので、為替リスクや暴落リスクなどなど考えた上で、自分で選択していきましょう!

じょうすけリスク許容度の確認はしっかりしようね!

この記事がみなさんの家計管理に少しでもためになってくれたら嬉しいです!

コメント